Как составить модель денежных потоков (DCF): понятное руководство с формулами и примерами

«Сегодняшний рубль стоит дороже завтрашнего».

— Экономический принцип временной стоимости денег

Когда вы оцениваете бизнес, инвестиционный проект или даже идею, главный вопрос звучит так: «Сколько это действительно стоит?»

Ответить на него можно по-разному. Можно посмотреть на выручку, прибыль, активы. Но самый точный способ — это модель дисконтированных денежных потоков, или DCF (Discounted Cash Flow).

Это не просто формула из учебника. Это один из ключевых инструментов, который используют инвесторы, банки и аналитики, чтобы понять: стоит ли вкладываться в проект.

В этой статье — простое, пошаговое объяснение, как работает DCF, какие данные нужны, как рассчитать стоимость бизнеса и где эта модель применяется на практике.

Что такое DCF и зачем он нужен?

Метод DCF позволяет определить текущую стоимость будущих денежных потоков бизнеса. Он учитывает, что деньги, которые вы получите через год, стоят дешевле, чем те, что есть у вас сегодня. Почему? Из-за инфляции, рисков, возможности вложить деньги под процент.

DCF отвечает на вопрос:

«Если проект будет приносить X рублей в течение N лет, сколько я готов заплатить за него сегодня?»

Он особенно полезен, когда:

- Вы привлекаете инвестора и хотите обосновать стоимость своего бизнеса;

- Банк оценивает возможность кредитования;

- Вы сами решаете, стоит ли вкладываться в новый проект;

- Готовите презентацию или инвестиционный паспорт.

Как правильно подготовиться к переговорам с инвестором — читайте в статье «Как вести переговоры с инвестором: чек-лист для предпринимателя».

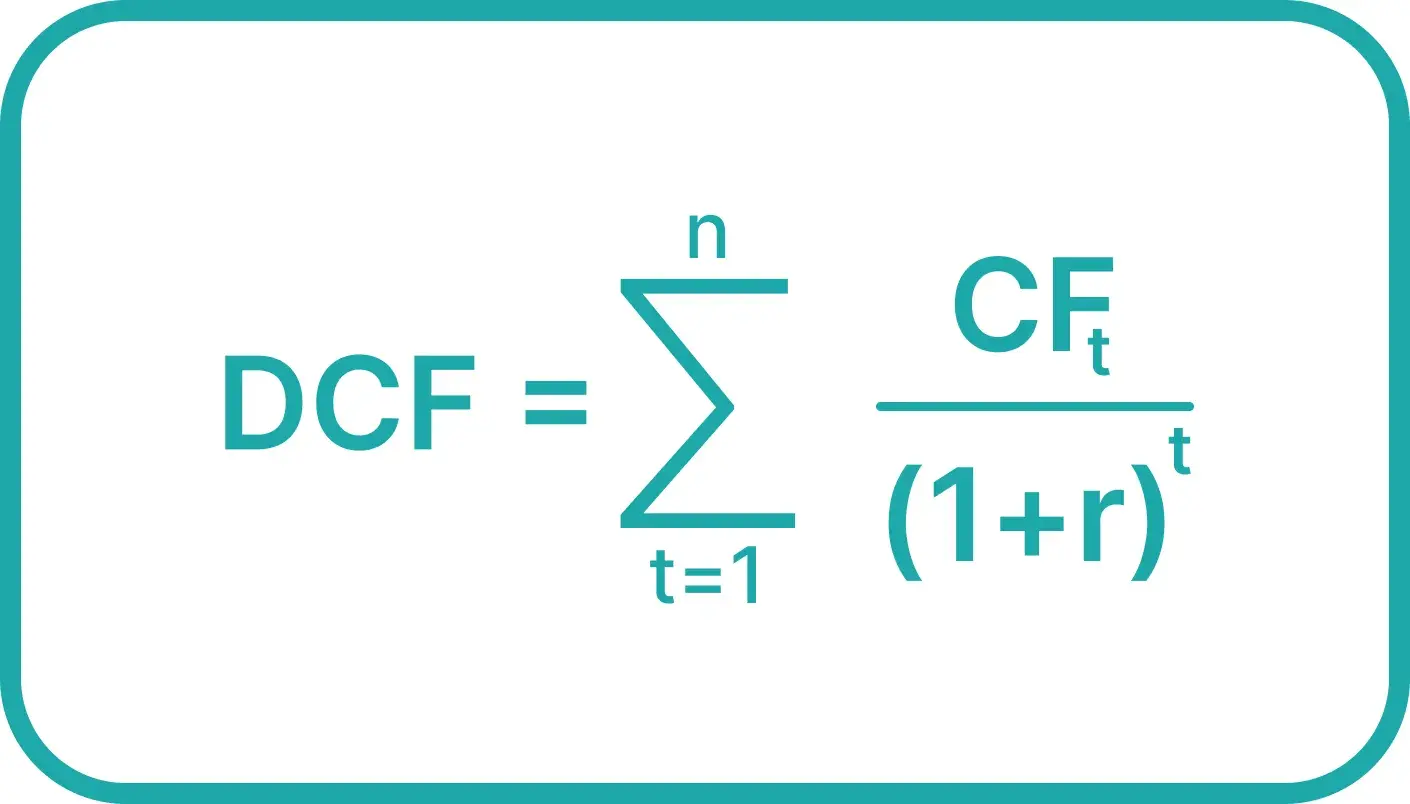

Основная формула DCF

Где:

- DCF — дисконтированная стоимость;

- CFt — чистый денежный поток в году t ;

- r — ставка дисконтирования (ставка доходности, которую требует инвестор);

- t — период (год);

- n — количество лет прогноза.

Что означают компоненты?

1. Денежный поток (Cash Flow)

Лучше всего использовать свободный денежный поток (Free Cash Flow to the Firm, FCFF) — то, что остаётся после всех расходов, налогов и инвестиций.

FCFF=EBIT × (1 − Ставканалога) + Амортизация − Капитальныевложения − Изменениеоборотногокапитала

Но для малого бизнеса можно упростить:

CF = Чистая прибыль + Амортизация − CAPEX

2. Ставка дисконтирования (r)

Это минимальная доходность, которую требует инвестор. Она учитывает:

- Риск проекта;

- Инфляцию;

- Доходность альтернативных вложений (например, депозиты, облигации).

Для малого бизнеса в России ставка обычно от 15% до 25%.

Чем выше риск — тем выше ставка.

3. Период прогноза (n)

Обычно берут 5–10 лет. Дальше прогноз становится слишком неопределённым.

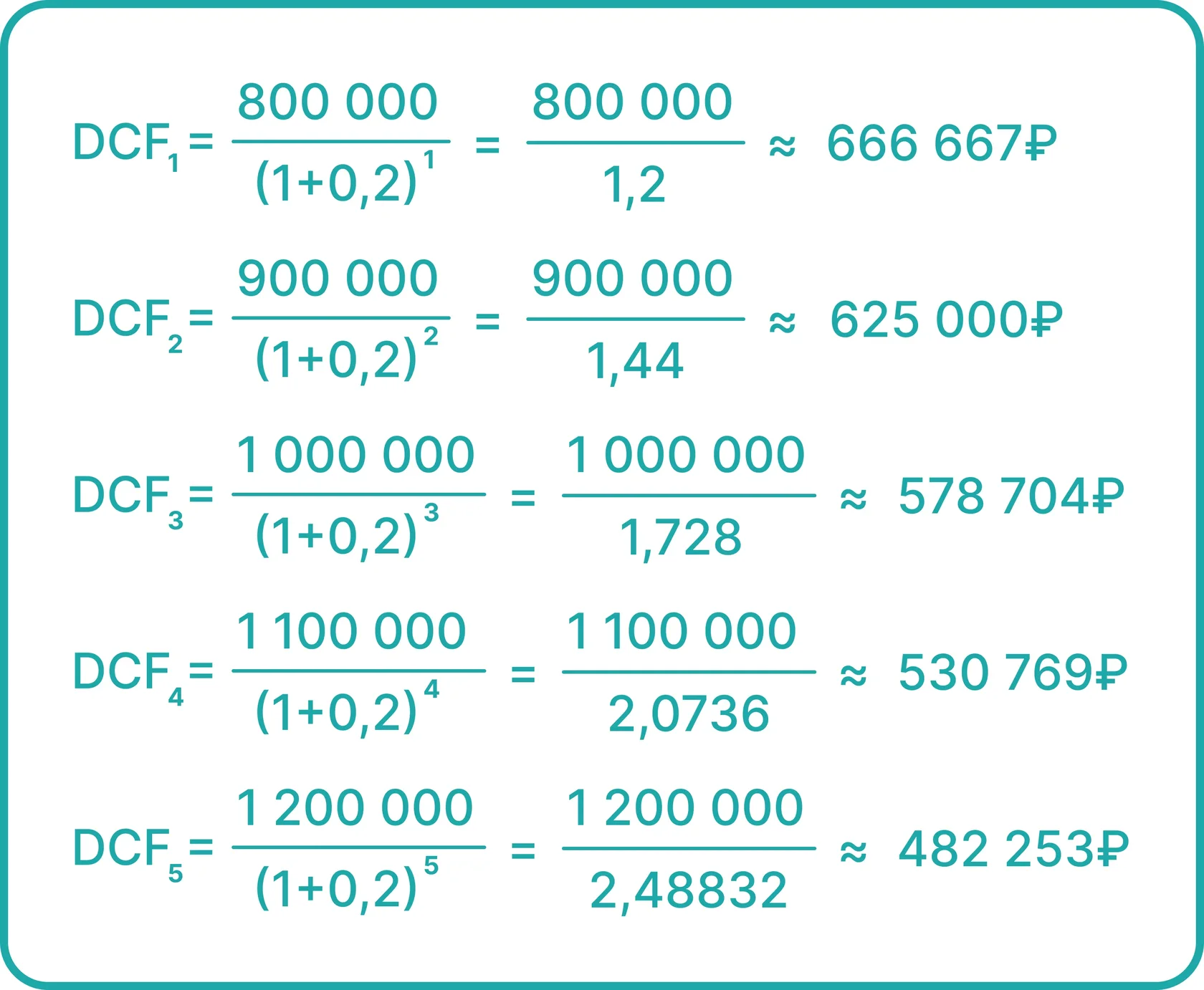

Пример расчёта DCF на практике

Допустим, вы владеете кофейней и хотите оценить её стоимость для продажи или привлечения партнёра.

Исходные данные:

- Прогноз свободного денежного потока (CF):

- Год 1: 800 000 ₽

- Год 2: 900 000 ₽

- Год 3: 1 000 000 ₽

- Год 4: 1 100 000 ₽

- Год 5: 1 200 000 ₽

- Ставка дисконтирования: 20% (высокий риск, небольшой бизнес)

- Горизонт прогноза: 5 лет

Шаг 1: Дисконтируем каждый денежный поток

Шаг 2: Суммируем

DCF = 666 667 + 625 000 + 578 704 + 530 769 + 482 253 ≈ 2 883 393 ₽

Таким образом, текущая стоимость бизнеса — около 2,9 млн рублей.

Это значит: если кто-то предлагает вам меньше — проект недооценён. Если больше — нужно проверить, реалистичны ли прогнозы.

Где применяется модель DCF?

1. Оценка стоимости бизнеса

При продаже, поиске инвестора или выходе на биржу.

2. Принятие инвестиционных решений

Вы планируете вложить 3 млн ₽ в новую кофейню. DCF покажет, окупится ли это и через сколько лет.

3. Подготовка презентации для инвестора

DCF — один из самых убедительных слайдов. Он показывает: вы не просто верите в успех, вы его рассчитали.

Подробнее: «Как создать инвестиционно-привлекательную презентацию».

4. Анализ эффективности проекта

Сравнивая DCF с первоначальными инвестициями, можно найти NPV (чистый дисконтированный доход):

NPV = DCF − Первоначальные инвестиции

Если NPV > 0 — проект выгоден.

Ограничения метода DCF

Несмотря на свою силу, DCF имеет недостатки:

- Зависит от прогнозов. Если вы переоцените доходы — итоговая стоимость будет завышена.

- Чувствителен к ставке дисконтирования. При изменении с 20% до 25% стоимость может упасть на 20–30%.

- Не учитывает качественные факторы: бренд, команду, лояльность клиентов.

Поэтому DCF лучше использовать в связке с другими методами: сравнением с аналогами, анализом юнит-экономики, оценкой точки безубыточности.

Как встроить эти метрики — читайте в статье «Юнит-экономика: как встроить в финансовую модель».

Как сделать DCF более надёжным?

Используйте консервативные прогнозы. Лучше недооценить, чем переоценить.

Проведите сценарный анализ:

Проведите сценарный анализ:

- Оптимистичный (рост 15% в год);

- Базовый (рост 8%);

- Пессимистичный (рост 3%, возможны спады).

Учитывайте изменения ставки дисконтирования со временем (например, снижение риска после выхода на окупаемость).

Вывод: DCF — это не магия, а расчёт

Многие считают, что оценка бизнеса — это искусство. На самом деле — это наука с элементами искусства.

DCF не даёт ответа «всё точно», но он даёт структуру мышления. Он заставляет задуматься:

- Какие денежные потоки реально будут?

- Какой риск я беру?

- Что будет, если план не сработает?

Как сказал Уоррен Баффет:

«Риск возникает, когда вы не знаете, что делаете».

А DCF — это способ знать.